Contratou um empréstimo consignado mas o banco está cobrando como cartão?

Foi cobrado por empréstimo que você não contratou?

Cobrança bancária indevida em sua conta ou contracheque tem solução.

Avaliação 5 Estrelas no Google

Conte com Advogados Especialistas com mais de 20 anos de Experiência

Somos especialistas em:

Dona Maria é aposentada e recebeu ligação de uma Instituição Financeira que ofereceu um cartão de crédito com limite pré-aprovado de R$ 1.929,00 reais.

Depois disso, foi depositado o valor total desse limite direto na conta de Maria e começou a ser descontado mensalmente de seu benefício R$ 74,70 reais.

Passados 3 anos, Maria se assustou quando soube o valor atualizado da dívida e percebeu que tudo que ela pagou não abateu nada do débito, só pagava os juros.

Para piorar, ela descobriu que isso não era um empréstimo tradicional, mas um empréstimo no cartão, sem número de parcelas ou data para terminar e, ainda, que estava com o limite bloqueado e não podia fazer empréstimos.

Angustiada, Maria contratou nossa equipe de advogados que fez valer os seus direitos e conseguiu na Justiça:

A devolução de todo o valor pago em dobro (R$ 5.378,40 mil reais) e corrigido, além de uma indenização por dano moral (R$ 5 mil reais), num total de mais de R$ 10.378,40 reais e, ainda, teve a dívida quitada.

Está nas suas mãos poder dizer o que tem que pagar.

Você não precisa ficar refém dos Bancos.

como funciona O NOSSO TRABALHO

Atendimento online por whatsapp ou videoconferência.

Você pode enviar e assinar documentos sem precisar sair de casa com segurança.

Se você preferir, agendamos atendimento presencial no escritório.

Análise do seu caso por uma equipe de especialistas com total privacidade que ajuda você a organizar sua documentação e informa suas chances na Justiça.

Seu pedido na Justiça em até 48h depois de recebermos a última documentação.

Sabemos que quem precisa de empréstimo ou está com problema de crédito tem pressa.

Você receberá atualizações do seu processo na Justiça por whatsapp ou e-mail.

Antônio é servidor público e recebeu ligação de um Instituição Financeira oferecendo um limite de empréstimo.

Como ele estava com umas contas extras para pagar e queria ajudar um dos Filhos falou para o Banco que precisava de R$ 9 mil reais.

O gerente disse que Antônio já tinha 2 empréstimos consignados, mas daria para liberar direto na sua conta R$ 9.477,60 e que a 1ª parcela viria descontada na folha de pagamento do próximo mês.

No contracheque de Antônio, apareceram os antigos empréstimos e mais a parcela do novo consignado de R$ 128,40 e outro desconto do Banco no valor de R$ 149,40.

Depois de 3 anos, Antônio precisou fazer um novo empréstimo e soube que o saldo da dívida não baixava.

Os pagamentos mensais de R$ 149,40 só abatiam os juros, e o pior é que não existia número de parcelas ou data para terminar de pagar.

Diante disso, Antônio contratou nossa equipe de advogados especialisgas e conseguiu na Justiça:

O reembolso de todo o valor pago em dobro (R$ 10.756,80) e corrigido, além de uma indenização por dano moral de R$ 5 mil reais, num total de mais de R$ 15.756,80 reais e, ainda, teve sua dívida quitada.

QUER SABER MAIS?

Você já viu os 2 Exemplos do Golpe do RMC e quer saber mais?

Preparamos um Guia Completo para ajudar você.

Continue Lendo, mas antes

CONHEÇA OS ESPECIALISTAS QUE IRÃO AJUDAR VOCÊ

Advogado e Consultor Jurídico com Bacharelado pela UNIFOR/1994 e Pós-Graduado com Especialização pela PUC-SP.

Advogado e Consultor Jurídico com Bacharelado pela UFC/1998 e Pós-Graduado com Especialização pela UNIFOR.

Mas afinal, O que é RMC?

Como funciona o RMC?

RMC é a Reserva de Margem Consignável destinada ao pagamento da fatura do cartão de crédito consignado, com desconto automático na folha de pagamento ou no benefício previdenciário.

A Lei diz que servidores, militares, aposentados e pensionistas podem comprometer até 40% de sua renda líquida (bruto menos os descontos obrigatórios) para pagamento de parcelas de empréstimos pessoais,

Fora desse percentual, ainda há mais um limite adicional de 5% para pagar os cartões de créditos consignados.

Como os Bancos estão se aproveitando de você

Ocorre que bancos e outras instituições financeiras concedem um limite de crédito de até 5% utilizando a reserva do cartão consignado como se fosse empréstimo comum.

Essa utilização da RMC como se fosse um empréstimo comum é considerada abusiva porque as taxas cobradas nas operações com cartão de crédito são bem mais altas que as do empréstimo tradicional praticadas no mercado.

Na verdade, o que acontece é um saque no limite do cartão de crédito e não uma operação de empréstimo tradicional, mas sim um empréstimo com taxa de cartão de crédito sem que você saiba.

O beneficiário não paga parcela de empréstimo, ou a fatura do cartão que ele nem sabe que existe e nunca recebeu, mas o valor mínimo que será descontado mensalmente direto na folha de pagamento ou benefício do INSS.

Assim, cada vez que a vítima desse golpe imagina que está pagando a parcela do empréstimo, está, na verdade, pagando apenas o valor dos juros e encargos cobrados pelo banco ou instituição financeira pela utilização do cartão.

Com isso, o débito sempre crescerá e o beneficiário nunca consegue quitar a dívida que se torna infinita.

Como se isso não bastasse, com objetivo de fidelizar os clientes forçosamente, os bancos e financeiras cometem outro abuso e mantêm o limite do RMC bloqueado mesmo que o cartão não seja utilizado.

Diante disso, o consumidor que quiser se livrar desse tipo de empréstimo é obrigado a efetuar o pagamento à vista do valor total devido, o que, na maioria das vezes, está fora das suas condições financeiras.

Assim, você fica submetido a dívidas exorbitantes e sem prazo para acabar, já que nem mesmo é estipulado o número de parcelas nesse tipo de contratação, outro abuso dos bancos e financeiras por descumprirem seu dever de informar.

Mas isso tem solução!

Servidores, aposentados e pensionistas têm entrado com Ações na Justiça contra instituições financeiras e conseguido decisões favoráveis em todo o Brasil.

Caso você tenha alguma dúvida ou seja vítima desses abusos, conte com nossa equipe especializada para ajudar você com seu problema.

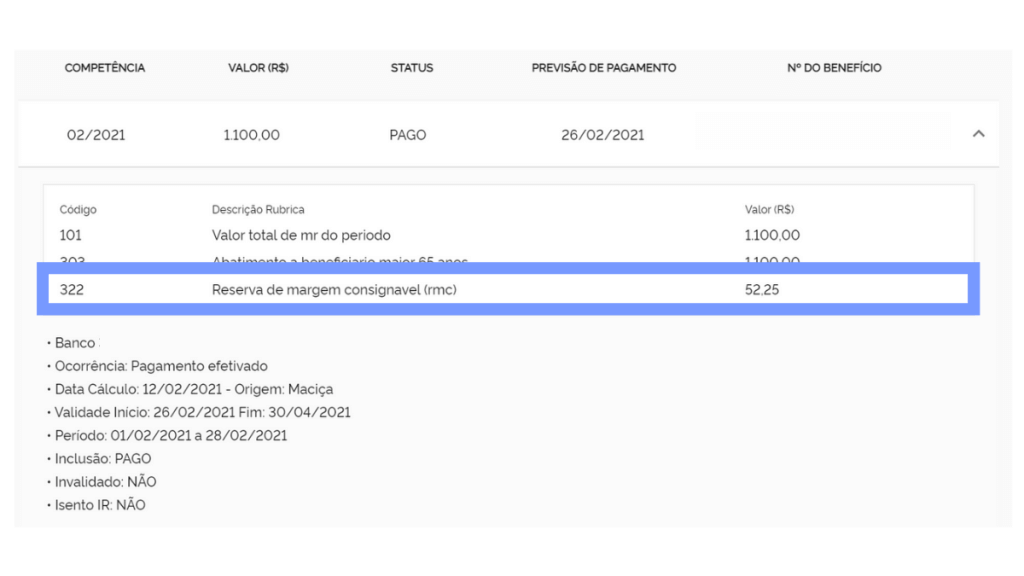

Como identificar a cobrança da RMC?

Se você for aposentado ou pensionista do INSS, é simples.

Basta acessar seu contracheque no Meu INSS e baixar o PDF.

A Reserva de Margem Consignável (RMC) fica registrada com o código 322.

Caso não haja nada desse tipo, a RMC não está sendo cobrada.

Se você for servidor público, pergunte ao Banco se o desconto tem número de parcelas ou data para terminar de pagar. Caso não tenha, já é um indicativo de que você foi mais uma vítima desse golpe.

Rua Gonçalves Lêdo, nº 777 – 8º andar, sala 813

Ed. BS TOWER Multi Office

Aldeota, Fortaleza/CE – Brasil

CEP 60.110-261

Rua do Rocio, 291 – 7º andar

Ed. Atrium III

Vila Olímpia, São Paulo/SP – Brasil

CEP 04.552-000